매달 1좌 적금 누적···연 12좌 복리혜택

해지손실 막고 안정적 ‘종잣돈’ 마련

| 연일 치솟는 물가에 서민들은 점심값마저 아껴야 할 처지다. 이러다 보니 미래 자산을 만들 종잣돈 마련이 쉽지 않은 상황이다. 주식이나 펀드 등 고수익 상품은 원금 손실 우려가 높고, 부동산은 정체기에 접어들었다. 가상자산(암호화폐)도 루나·테라 사태 탓에 안 하느니만 못하다는 푸념마저 나온다. 이에 여성경제신문은 누구나 도전할 수 있고 안정적으로 자산을 불리는 재테크 방법을 시리즈로 소개하고자 한다. [편집자 주] |

최근 ‘적금 풍차돌리기’ 재테크가 부상하고 있다. 고금리 시대를 역으로 이용하겠다는 발상이다. 1년만기 적금을 매달 새로 가입해 차곡차곡 쌓아 만기에 이자가 합쳐진 금액을 돌려받는 운용 방식이다.

한국은행 기준금리 인상에 따른 수신금리 인상으로 은행 예·적금 상품이 주요 투자처로 급부상했다. 20일 은행권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 정기예·적금 잔액은 716조5365억원으로 지난해 말(690조366억원) 기준 26조4999억원 증가했다. 5개월 동안 26조를 상회한 돈이 몰린 것이다.

풍차돌리기는 증액식 저축 방식으로 적은 금액으로도 누구나 쉽게 도전해볼 수 있는 이점이 있다. 특히 시중금리보다 높은 금리를 책정한 이벤트성 적금 상품을 이용하면 안정적이면서 중수익까지 얻을 수 있어 고물가 경제난 시대 돌파구로 주목받는다.

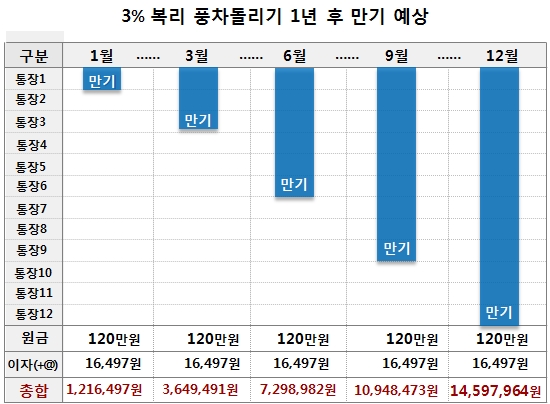

풍차돌리기를 하는 법은 간단하다. 적금을 쪼개 수익을 노리는 방식이다. 은행이나 저축은행에서 1년 만기 적금 통장을 개설한 뒤 매달 적금 하나씩 통장을 늘려나가면 된다. 1년이 지난 뒤부터 첫 달 가입한 적금 만기가 돌아오는 것을 시작으로 매달 만기된 적금을 이자와 함께 받을 수 있다.

예컨대 1월부터 적금 풍차돌리기를 시작한다고 가정했을 때 1월에 A적금을 만들고 먼저 10만원을 예치한다. 2월에는 1월에 만들었던 A적금에 10만원을 추가 납입하고 B적금을 새로 만들어 10만원 예치한다. 3월에는 A적금과 B적금에 각각 10만원씩 추가 납입하고 C적금을 새로 만들고 또 10만원을 예치한다.

동일한 방식으로 진행했을 때 마지막 달인 12월에는 A~L적금에 각각 10만원씩 총 120만원을 예치하게 된다. 그러면 1년이 지난 13개월째부터 풍차돌리기의 묘미가 시작된다. 처음 가입했던 A적금 만기가 도래해 원금 120만원에 이자가 추가된 금액을 돌려받게 된다. 그 이후에도 매달 120만원에 이자가 추가된 목돈을 꾸준히 받게 되는 구조다.

MZ세대 중심으로 각광

이러한 적금 풍차돌리기 방식은 적금을 분산해 투자하는 만큼 중도해지로 인한 리스크를 최소화 할 수 있다는 장점이 있다. 저금리 시대엔 한동안 잊혀졌지만 최근 재테크 카페 등에서 MZ세대를 중심으로 입소문이 퍼지는 상황이다.

일반적으로 적금은 유지하기에 장애요소가 많다. 예상 밖의 경조사가 집중되거나 목돈이 필요할 때 가입한 금융상품이 하나면 리스크가 높아진다. 정해진 기간을 충족시키지 못하고 중도해지할 경우 원금은 전액 돌려받을 수 있지만 약정이율을 못 받는 손해를 보게 되는 것이다.

하지만 풍차돌리기는 매달 분산해서 가입한 만큼 급할 경우 필요한 만큼의 적금만 깨면 되고 나머지는 무사히 만기를 채울 수 있는 관리가 가능하다. 더욱이 매달 적금 통장을 만드는 만큼 자연스럽게 저축하는 습관을 들일 수 있고 자산관리에 대한 관심을 높여 합리적인 소비에 도움을 줄 수 있다는 것이 금융권 관계자 설명이다.

만기가 돌아온 적금을 다시 적금상품에 예치하면 원금뿐 아니라 이자에 이자가 붙는 복리 효과까지 얻을 수 있다. 매달 통장을 개설하고 입금하는 일이 번거로울 수 있지만 스마트폰 앱을 활용하면 쉽고, 목돈 마련과 저축 습관, 안정적인 자산 흐름을 이어갈 수 있다는 것이 전문가 평가다.

전문가들은 풍차돌리기를 시작할 때 예·적금 범위를 사전에 정해놓고 시작하는 것이 좋다고 조언한다. 매달 10만원씩 할 경우 마지막 달에는 120만원이 필요하다. 때문에 최대 월 60만원의 여유를 낼 수밖에 없다면 매달 5만원씩만 납입하는 것도 한 방법이다. 또 가입 시점은 12월이나 1월이 최적기로 꼽힌다. 매달 적금통장 개설일을 월급 날짜 1~3일 이후 먼저 저축하는 것이 좋은 방안으로 추천된다.

"요즘 금리가 올라서 더 좋다"

서울 소재 한 직장인 김모 씨(33·여)는 이날 여성경제신문과 통화에서 "요즘 금리가 올라서 이율이 높은 적금상품이 많아서 좋다. 주식이나 펀드처럼 손실위험 없는 게 장점"이라며 "이율 높은 건 월납입금 제한이 있어서 20만~30만원씩 내는 계좌를 5, 6개 가입했다"고 말했다.

이모 씨(39·남)는 “우연히 주변에 1억5000만원을 풍차돌리기로 굴리면서 매달 꼬박 70만원이 넘는 이자를 받는 사람을 보고 부러워서 시작하게 됐다”며 “월급 받는 사람이 안정적으로 종잣돈을 마련할 수 있는 가장 좋은 방식인 것 같다”고 했다.

이어 그는 “1년이 지난 시점부터 매달 돈이 들어오는데 재테크에 대한 관심도 높아지고 매달 돈을 타는 맛을 느끼기 때문에 돈 모으는 재미도 있다”며 “만기돼 들어온 돈은 CMA에 넣거나 예금으로 묶어도 되는데, 금액이 많을수록 이자는 극대화된다. 내 주변 사람에게도 적극 권유하고 있다”고 말했다.

금융계 한 관계자는 본지에 “적금 풍차돌리기는 원금 손실 없이 종잣돈을 마련할 수 있어 사회초년생 직장인들로부터 인기를 끌고 있다”며 “시중금리가 낮은 만큼 수익성보다 정해진 금액을 효율적으로 관리하는 데 의의가 있다”고 설명했다.

고금리 적금상품 활용

이러한 가운데 최근 은행권에서 고객을 끌어들이기 위한 일환으로 수익성 높은 적금상품을 내놔 관심이 쏠린다. 가입조건에 따라 최대 연 5%의 이자를 받을 수 있어 높은 수익을 기대할 수 있다.

금융권에 따르면 케이뱅크는 이달 초 선착순 판매해 이틀 동안 10만좌를 돌파하며 마감했던 '코드K자유적금'을 다시 판매하기로 했다. 이달 초에는 가입 기간을 1년과 2년, 3년으로 나눠 받았지만 이번에는 3년 만기 상품만을 판매한다. 3년 만기, 연 3.0% 금리에 2%포인트의 우대금리를 적용해 MZ세대에게 인기를 끌고 있다.

신한은행도 최고 연 5%의 금리를 제공하는 '신한 쏠만해 적금' 상품을 내놓았다. 신한은행의 애플리케이션인 쏠(SOL)을 사용하는 고객을 대상으로 한 비대면 상품으로 기본금리 1.5%에 우대금리 3.5%포인트가 적용된다.

우리은행은 연간 6~7%의 초고금리 적금 상품을 선보이고 있다. 우리페이로 일정 금액 이상 결제할 경우 최고 연 6%의 금리가 적용되는 우리페이 적금과 롯데카드를 사용하는 고객을 대상으로 최고 5.5%포인트의 우대금리를 적용하는 '우리 Magic 적금 by 롯데카드'가 있다.

저축은행도 잇따라 고금리 적금 상품을 내놨다. 웰컴저축은행은 최고 6%의 금리를 적용하는 웰뱅 든든적금(가입 기간 12개월), 웰컴 첫거래우대 e정기적금(최고 5.5%)을 출시했다.

NH저축은행은 환경 실천 서약서 작성 등의 조건 충족 여부에 따라 기본금리 연 2.5%에 우대금리 최고 2.5%가 적용되는 NH FIC 올바른지구 정기적금을 판매하고 있다.

금융업계 관계자는 본지에 “풍차돌리기는 이제 막 적금을 들려고 이것저것 알아보는 사회초년생에게 저축 효과가 높고 목돈 마련에 유용한 재테크”라며 “잘못된 소비 습관을 바로잡고 합리적인 소비 습관을 기르는 데도 도움이 된다”고 설명했다. 이어 그는 “연초나 연말 은행들이 금리가 높은 특판 상품을 출시하는 만큼 항상 금융상품에 관심을 갖는 것이 좋다”고 조언했다.

관련기사

- 기준금리 인상 하루 만에 우리‧하나‧NH‧신한銀 수신금리 인상

- 기준금리 9개월 만에 1.25%포인트↑‧‧‧2000조 가계 빚 어쩌나

- 청년희망적금, 금수저는 '부모찬스'로 챙긴다···보편 복지가 부익부 키워

- 신협, 모바일 플랫폼 온뱅크 예·적금 총액 10조 돌파

- 토스뱅크 내일 출범 서비스 본격화···신용대출 문도 넓혀

- 추경호 "6∼8월 물가 6%대 가능성..전기요금 조만간 인상"

- [고물가시대 재테크 꿀팁②] 티끌 모아 태산···스마트폰 ‘앱테크’

- 당정, ‘민생안정’ 규제완화로 ‘고물가·고금리’ 잡는다

- [고물가시대 재테크 꿀팁③] 생활 속 푼돈 아끼는 ‘짠테크’

- 빈자에 더 잔인한 '코로나'···美 최빈곤층 기대수명 5년 줄어

- 추경호 "미 금리인상, 예상 수준···변동성 지켜봐야"

- 민주 "가계 대출금리 대폭 인하"···선심성 공약 급조에 금융권 부담 가중