물가잡기>경기활성화…한은 기준금리 0.25%포인트 인상

한국은행이 한 달 만에 기준금리를 0.25%포인트 올리면서 다섯 번째 ‘베이비스텝’을 이어간다. 이번 기준금리 인상은 한은의 최우선 과제가 경기활성화에 앞서 ‘인플레이션 진화’임을 보여줬다.

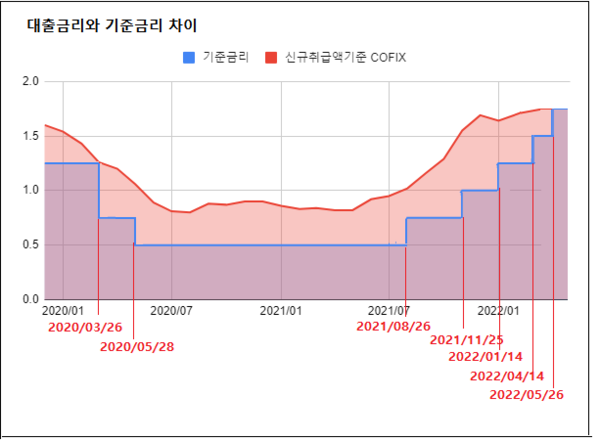

한국은행 금융통화위원회(금통위)는 현 기준금리(1.50%)에서 0.25%포인트 인상한 1.75%로 상향조정한다고 26일 밝혔다. 이는 2020년 코로나19 사태 이후 지난해 8월과 11월, 올해 1월, 4월에 이어 다섯 번째 인상이다.

이날 한국은행은 올해 경제성장률을 2.7%로 전망했다. 이는 지난 2월 전망치(3.0%)보다 0.3%포인트 낮춘 수치다. 지난 18일 KDI는 지난해 전망했던 성장률(3.0%)보다 0.2%포인트 낮춘 2.8%로 수정한 바 있다. 한은은 성장률 하락 주요 요인으로 글로벌 공급망 차질에 따른 수출둔화를 지목했다. 내년에는 경기 침체 심화로 경제성장률이 2.4%에 머물 것으로 예측했다.

올해 소비자물가 상승률은 4.5%로 제시했다. 이는 지난 2월 한은이 발표한 전망치(3.1%)보다 1.4%포인트 높은 수준이다. 이번 4%대 전망은 지난 2011년 7월(연 4.0% 전망) 이후 10년 10개월 만에 처음이며 2008년(4.7%) 이후 14년 만에 가장 높은 전망치다.

이번 소비자물가 상승률은 지난 3월(4%), 4월(4.8%) 오름세와 우크라이나 사태, 공급망 차질 등에 따른 원자재‧곡물 가격 강세 등이 반영됐다.

특히 한은은 이번 기준금리 인상과 함께 금융중개지원대출 중 상시 지원 프로그램의 대출 금리를 2년 2개월 만에 연 0.50%에서 연 0.75%로 인상하기로 했다. 금융기관에 대한 여수신이율을 개정을 통해서다. 다만 코로나19 피해 중소기업 및 소상공인 지원 프로그램의 대출 금리는 연 0.25%에서 유지하기로 했다.

이날 이창용 한국은행 총재는 물가 상방 위험과 성장률 하방 위험 동시에 확대되고 있는 상황에서 물가 상방 위험이 더 크다고 진단했다. 이 총재는 “인플레이션 기대심리가 높아지면 금융 불안정이 커지면서 취약계층에 중장기적인 피해가 발생할 수 있다”면서 “정부와의 공조를 통해 대응할 것이며 (한은의) 통화정책은 높아진 물가상승에 대응해 나갈 것”이라고 밝혔다.

한 달 만에 기준금리 인상, 주담대 이용 서민 ‘불안’

잇따른 기준금리 인상은 채무를 안고 있는 2030 ‘영끌족’과 저소득층 노인 등에게 타격이 미칠 것으로 관측된다. 국내 가계대출 총액이 2000조원을 앞두고 있는 상황에서 기준금리 인상은 수많은 금융취약계층에게 악재일 수밖에 없다. 벌이는 같거나 줄더라도 이자로 나가는 비용이 증가하기 때문이다.

이번 금리 인상으로 은행권 주택담보대출 변동금리 기준이 되는 코픽스(COFIX·자금조달비용지수)도 오를 것으로 전망된다. 코픽스는 시중은행이 직접 취급하는 예·적금, 은행채 등의 금리가 반영된다.

연속된 금리 인상으로 최근 시중은행들의 신규 코픽스 기준 변동금리형 주담대 이자율 상단은 대부분 5%선을 넘어섰다. 지난 4월 신규 취급액 기준 코픽스 1.84%(전월 대비 0.12%포인트 상승)가 반영된 탓이다.

이는 금융 취약계층에게 부담이 될 것으로 보인다. 더불어민주당 진선미 국회의원이 금융감독원으로부터 제출받은 ‘업권별 대출액 현황’ 자료에 따르면 20대 은행권 가계대출 총액은 2019년 12월 말 49조277억원에서 2021년 12월 말 68조6541억원으로 40% 늘었다.

전체 연령대의 가계 대출 증가세(1632조7039억원→1867조1256억원) 14%와 비교했을 때 가파른 수치다. 제2금융권의 대출 총액의 경우 2019년 12월 말 20조4983억 원에서 2021년 12월 말 26조5587억 원으로 30% 증가했다.

60세 이상 고령자 가계대출 총액은 345조8148억원으로 2년 전인 2019년 말(약 292조원)에 비해 15.6% 증가했다. 같은 기간 고령층 제2금융권 대출 총액은 189조9118억원으로 18.3% 늘었다.

한은 다섯 번째 ‘베이비스텝’ 물가잡기 우선

물가잡기 위한 한국은행의 ‘베이비스텝’(25bp인상을 의미, 빅스텝은 50bp 인상)은 이주열 총재 시절부터 시작됐다. 앞서 한은은 일본 수출 규제와 미‧중 무역 갈등 장기화에 따른 성장세 둔화, 그리고 코로나19 장기화로 2019년 7월(연 1.5%)부터 2020년 5월(연 0.5%)까지 약 1년 동안 기준금리를 3회 낮췄다.

다시 한은은 코로나19 안정세와 국내외 경제회복에 따라 2021년 8월을 기점으로 기준금리를 인상했다. 당시 한은은 소비자물가 상승과 가계대출 증가세 등으로 당시 기준금리 연 0.5%에서 0.25포인트 인상한 연 0.75%로 상향조정했다. 이후 인플레이션 우려 뿐 아니라 공급망 교란과 수출둔화로 저성장 상황까지 겹쳐 9개월 동안 총 다섯 번 0.25%포인트 기준금리 인상을 단행했다.

차현진 한국은행 금융결제국 자문역은 여성경제신문에 “이번 금리 인상은 전세계적인 인플레이션과 미국과의 금리 격차 역전을 고려해 내린 결정”이라면서 “기준금리만 올리면 효과가 반감되는데, 이번에 대출금리를 함께 올렸다는 점에서 새 총재의 인플레이션 방어에 대한 진정성이 보이는 결단”이라고 평가했다.

관련기사

- 금리인상에 취약한 저신용 어르신···절반 이상 제2금융 고금리 내몰려

- 곳곳서 스태그플레이션 ‘경고음’…저소득층 대책 '절실'

- 기준금리 인상 하루 만에 우리‧하나‧NH‧신한銀 수신금리 인상

- 보금자리론 너마저‧‧‧금리 인상에 최대 연 4.6%

- ‘젠틀맨’ 김주현 금융위원장, 가계부채 ‘호랑이 등’에 올라타다

- [속보] 美 연준 금리 0.75%p↑‧‧‧41년 만의 ‘최악 인플레’ 방어

- [고물가시대 재테크 꿀팁①] 적금 ‘풍차돌리기’

- 반년 새 1.75%뛴 기준금리에 서민부담 50조↑···與 추경 시동

- 두 배나 뛴 4%로 고정금리 장사?···여당 안심전환 대출 논란