금감원, 원수사→GA 관리 가이드 마련 추진

불판율에 내부통제·소비자 보호제도도 검사

GA "불판이 GA 탓?···원수사 평가도 필요해"

"제판분리 우선돼야 원수사와 균형 잡힌다"

금융감독원이 보험 상품 불완전판매 등 불건전 영업 행위 리스크를 줄이고자 보험사(원수사)가 GA에 대해 관리를 강화하고 엄격한 선별 기준을 마련하는 방침을 발표했다. 이에 GA업계는 '사적 자치 영역에 대한 침해와 개입'이라며 GA도 보험사를 평가할 수 있는 제도가 마련돼야 한다고 주장했다.

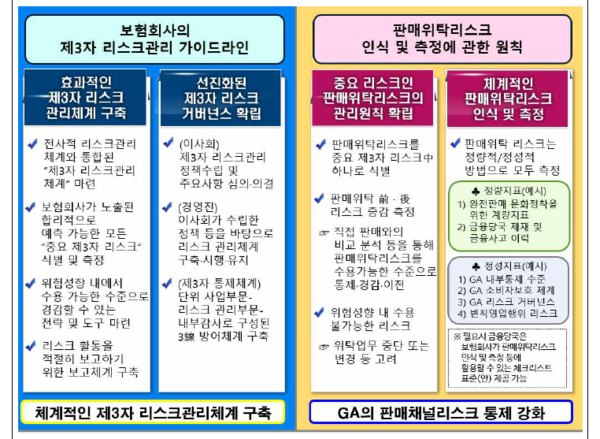

25일 금융감독원은 이 같은 내용이 포함된 '보험회사의 제3자 리스크관리 가이드라인 마련 추진'안을 내놨다. 자료에 따르면 향후 원수사는 상품 판매를 위탁하는 보험판매대리점(GA)을 선정할 때 불완전판매율과 민원건수, 제재 이력을 철저히 점검하게 된다.

원수사는 '제3자 리스크 관리체계' 및 '리스크 거버넌스'를 구축하고 제재 이력이 많거나 설계사 이동이 잦은 GA와 판매 위탁 계약을 맺을 것인지 고려하게 된다. 금감원은 이 같은 과정을 통해 "불완전판매 근절을 통해 소비자가 최우선이 되는 판매 관행을 확립하겠다"고 했다.

원수사가 GA의 판매 위탁 리스크를 평가할 때는 정량 지표와 정성 지표가 모두 동원된다. 정량 지표에는 불완전판매율, 민원 발생률 등 소비자 보호와 관련도가 있는 수치 및 소속 설계사의 제재 및 금융사고 이력 등이 포함된다. 정성 지표로는 GA 내부통제 및 지배 구조, 소비자 보호체계 등이 해당한다.

금감원은 체계적인 리스크 측정을 위해 체크리스트 표준안도 제공하겠다는 방침이다. 예시 구성안의 평가지표에는 불완전판매율, 민원발생건수, 13‧25‧37‧61회차 계약 유지율, 설계사 정착률, 정착지원금 총액, 수수료 선지급률 등이 포함됐다.

이와 관련해 GA업계 고위 관계자는 여성경제신문에 "전속보다 GA의 불판 비율이 낮은 것으로 안다"며 당국이 GA를 불완전판매의 주요한 원인인 것처럼 발표한 것에 불편한 기색을 표했다.

이어 고위 관계자는 "사적 자치 영역에 과도한 침해와 개입이라고 생각한다"며 "지금도 판매 위탁 및 운용에 대한 리스크 방지를 위해 원수사와 GA가 함께 노력하고 있다"고 설명했다.

대형 GA의 경우 소속 설계사가 2만명을 초과하는데 이보다 직원 수가 작은 원수사가 GA를 제대로 관리 및 감독할 수 있겠냐는 반문도 나왔다. 고위 관계자는 "판매가 이뤄진 계약에 대해서 관리하는 것은 좋지만 그 회사(GA)를 특정해 가타부타하는 것은 명백한 침해"라고 강조했다.

이어 고위 관계자는 "현재 (원수사의 GA 리스크 검토에 관한) 가이드라인만 나온 상태인데 시행될 경우 GA도 원수사를 평가할 수 있는 제도를 마련해야 한다"며 "(제도에는) 지급여력비율(K-ICS)이 낮거나 GA 대상 교육 지원 시스템이 미비한 회사 상품에 대해서는 판매를 제외하는 방안을 포함될 전망"이라고 밝혔다.

금융당국은 GA업계를 비롯한 보험업계에 압박을 지속하고 있다. 금감원은 원수사와 GA가 경영인정기보험 등 상품에 대해 불법적인 절판 마케팅을 행했다며 고강도의 검사를 예고했던 바 있다. 자회사형 GA에 원수사가 일감을 몰아준다는 논란에 대해서도 현황 파악에 나섰다.

이복현 금감원장은 지난달 27일 개최된 보험회사 최고경영자(CEO) 간담회에서 "GA 등 판매채널의 불건전 영업행위가 여전함에도 보험업계가 이를 방치하고 있다"고 지적했다.

금융당국이 보험판매수수료를 설계사에게 최장 7년간 나눠 지급하는 안과 GA 소속 설계사에도 1200% 룰을 적용하는 안을 추진하는 바에 관해서도 GA업계는 강하게 반발하고 있다.

아직 제판분리가 완전히 이뤄지지 않은 상황에서 GA의 부담만을 키우는 조치가 부당하다는 의견도 나왔다. 또 다른 GA업계 관계자는 본지와 통화에서 "GA가 보험판매전문회사로 발전해야 원수사와 책임에 있어 균형을 맞출 수 있다"며 "원수사의 자구적 노력은 요구하지 않고 제판분리를 암묵적으로 미루는 것은 GA를 길들이거나 힘을 빼는 조치로 보인다"고 설명했다.

여성경제신문 허아은 기자 ahgentum@seoulmedia.co.kr