금리인상 전후로 한국 집값 낙폭 세계 1위

변동금리 80% 육박‧‧‧주담대 절반이 ‘변동’

과거 금리인상기 집값하락→버블붕괴 회자

|

반세기 만에 스태그플레이션 시대가 돌아왔다. 제롬 파월 연방준비제도이사회 의장이 6월 연방공개시장위원회(FOMC)에서 기준 금리를 0.75% 포인트 인상한 자이언트스텝을 단행했다. 비둘기파로 분류되는 파월에게 레이건 시대 폴 볼커의 역할을 요구할 만큼 글로벌 경제가 급변하고 있다. 앞으로도 연방준비제도(Fed)가 볼커를 소환해 초고강도 금리 인상을 계속한다면 어떻게 될까? 당시 소련과 동유럽이 겪었던 위기는 비기축통화국인 신흥국에 곧바로 닥칠 전망이다. 국제금융시장에서 자동현금인출기(ATM)로 불리는 한국도 큰 타격을 입을 수밖에 없는 현실이다. 코로나 팬데믹과 러시아-우크라이나 전쟁의 소용돌이가 몰아치는 국내외 경제는 1970~1980년대와 데칼코마니 양상이다. 여성경제신문이 당시와의 유사점을 살펴보고 미국의 긴축 정책이 국내외 경제에 미칠 영향을 짚어본다. [편집자주] ① 반세기 만의 스태그플레이션과 자이언트스텝' |

미국이 이끄는 글로벌 긴축 릴레이가 전 세계 집값 급락에까지 영향을 주고 있다. 금리인상 전후로 한국 집값 낙폭은 세계에서 가장 크다. 전체 주택담보대출 중 절반이 변동금리다. 과거 금리인상기 집값 하락과 버블붕괴까지 거론되는 가운데 25년 전 미국에서 터진 서브프라임 모기지 사태까지도 회자되고 있다.

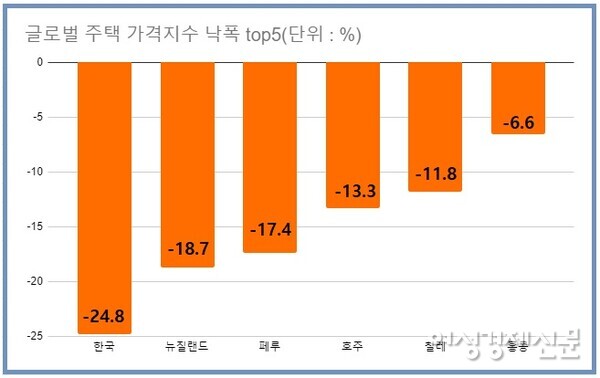

29일 여성경제신문이 영국 부동산 정보업체 나이프 프랭크의 ‘글로벌 주택 가격 지수(Global House Price Index)’를 분석한 결과, 금리인상 시작 전후를 기준으로 한국의 집값 변동 폭은 마이너스(-) 24.8%포인트로 세계 1위를 기록했다.

이는 한국은행이 2년여 간의 금리 동결을 깨고 본격적인 기준금리 인상(2021년 8월 26일) 직전인 지난해 3분기와 올해 2분기를 비교해 얻은 결과다.

이 자료에 따르면 한국은 지난해 3분기 실질 집값 상승률(23.9%)에서도 세계 1위를 기록했다. 이러한 기저효과로 현재 가장 큰 낙폭을 기록한 것으로 풀이된다. 금리 변동에 한국 집값이 가장 민감하게 반응한 것이다.

한국은행은 지난해 8월 기준금리를 0.25%포인트 인상하며 0.75%로 상향 조정했고 이후 11월부터 최근까지 기준금리를 인상, 9월 현재 기준금리는 2.5%다.

같은 기간 집값 낙폭은 한국에 이어 뉴질랜드(-18.7%p), 페루(-17.4%p), 호주(-13.3%p), 칠레(-11.8%), 홍콩(-6.6%)이 top5 안에 들었다.

이는 미국 연방준비제도(연준)의 고강도 긴축 장기화 전망에 기인한다. 지난 22일 연준은 8%대 물가를 잡기 위해 3연속 자이언트스텝(기준금리 0.75%포인트 인상)을 단행한 바 있다.

글로벌 국가들은 이러한 연준의 금리인상 기조를 쫓고 있다. 이 때문에 금리가 치솟고 부동산 가격은 하방 움직임을 보이고 있는 것이다.

골드만삭스는 9월 발표한 ‘주택 침체’ 보고서에서 “G10 전반에 걸쳐 주택 판매는 빠르게 감소하고 있으며 주택 가격 상승은 둔화하고 있다”면서 “팬데믹 기간 큰 폭의 증가를 보였던 곳에서는 노골적인 가격 하락이 나타나고 있다”고 지적했다.

금리인상기 주택 수요 줄면 집값 하락

주담대 변동금리 많을수록 국가 충격↑

문제 변수는 각 국가의 변동금리 규모다. 블룸버그는 지난 12일 “전 세계적으로 주택 신규 매수자, 부동산 기존 보유자를 가리지 않고 금융비용 상승에 따른 부담이 커지는 양상”이라면서 “변동금리로 주택담보대출을 받은 채무자가 많은 국가일수록 충격이 클 수 있다”고 경고했다.

금리인상으로 매수 열기가 식고 주택 수요가 급격하게 줄어들면 집값은 떨어지기 마련이기 때문이다. 부동산 가격 폭등 시기 변동금리로 주담대를 얻어 집을 산 구매자는, 이자 부담은 커지는 반면 자산 가격은 하락하는 경제적 고통을 겪게 된다.

이 때문에 서브프라임 모기지 전철을 밟고 있는 것 아니냐는 우려가 나온다. 2007년 미국의 서브프라임 모기지 사태 당시 버블붕괴 사이클을 거치고 있기 때문이다. 이 사이클은 ①저금리→②기대감 증폭(가격 상승)→③금리 인상→④가격 폭등→⑤버블 붕괴→⑥침체로 이어진다. (관련기사 : [Fed의 역습]④ 버블 붕괴 템플릿 : 닷컴과 모기지의 배신)

국제신용평가사 피치가 지난 5월 발간한 보고서에 따르면 호주 주담대의 93%가 변동금리 대출이었다. 이어 스페인(52%), 영국(42%), 캐나다(24%), 이탈리아(19%), 네덜란드(13%), 독일(10%), 덴마크(9%), 프랑스(1%), 미국(1%) 순서로 비중이 컸다.

서브프라임 모기지 사태를 겪은 미국은 사태 이후 고정금리 대출로 대거 전환했다. 이에 따라 금리인상 국면에서 충격이 가장 작은 국가로 꼽힌다.

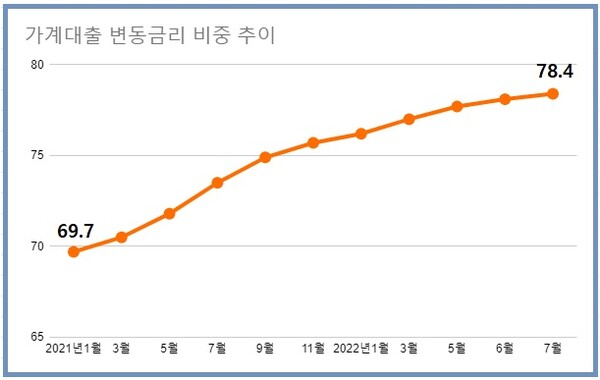

국내 주담대 중 변동금리 비율은 절반이 넘는다. 한국은행이 발간한 ‘9월 금융상황 안정’에 따르면 주담대 중 변동금리 비율은 53%였다.

다만, 지난 7월 기준 예금은행의 가계대출 잔액 가운데 변동금리 비중은 78.4%였다. 이는 8년 4개월 만(2014년 3월 78.6%)에 가장 큰 수치다.

한국은행 관계자는 “우리나라 주택 시장은 금리 인상 기조에 따른 가격 하방 압력이 주요국 중 높은 편”이라고 평가했다.

블룸버그 “세계 부동산 시장 거품 심각”

은행 아닌 개인 고통 커지는 양상으로

블룸버그는 “호주와 캐나다 등 부동산시장 거품이 심각하다고 평가되는 국가들에선 벌써 주택가격이 두 자릿수 하락률을 기록할 것이란 전망이 나온다”면서 “피치 보고서에 포함되지 않은 국가 중 상당수도 비슷한 문제를 안고 있다”고 지적했다.

국내 업계에서는 집값 상승과 버블 붕괴 현상이 서브프라임 모기지 사태와 유사하다고 볼 수 있지만 과거 미국과는 주택담보대출비율(LTV)과 은행 부실 정도가 다르다고 봤다. 현재 국내 금융사 경영상태가 건실하다는 것이다.

고성수 건국대 부동산학과 교수는 여성경제신문과의 통화에서 “모기지 사태 당시 미국은 LTV한도가 100%까지도 나왔지만 우리의 경우 그보다 훨씬 낮은 수준인 50% 정도로 알고 있다”면서 “또 은행이 부실할 때 그러한 위기가 오는데 현재 한국의 주요 은행은 부실상황이 아니다”라고 말했다.

그러면서 “부동산 자산이라는 게 일반 국민들의 투자 심리에 따라 급격히 변동할 수 있다”면서 “그간 집값이 너무 올랐었기 때문에 부동산 가격은 (현재 집값에서) 10% 정도 떨어뜨리는 게 적당해 보이고 점진적인 방법에 대해 고민해야 할 것이다”라고 제언했다.

그러나 빚을 진 개인들은 원리금 부담으로 경제적 어려움이 심화될 것으로 보인다. 이창무 한양대 도시공학과 교수는 “서브프라임 모기지 사태 당시 국내 주택 시장엔 영향이 거의 없었다. 6개월 정도 하락세를 보이다가 반등해 원래 위치로 돌아왔다”면서 “그러나 지금 상황은 앞으로 금리가 더 올라가면 영끌족 등 개인의 원리금 부담이 클 것이다. 심각한 위기 국면이다”라고 우려했다.

관련기사

- [Fed의 역습]⑧ 연준 ‘거인 걸음’ 가능성에‧‧‧'R의 공포' 엄습한 美

- [Fed의 역습]⑦ 장·단기 금리 역전 그림자···한국도 안전지대 아니다

- [Fed의 역습]⑥ 준칙과 재량 사이···파월 vs 이창용 엇갈린 노선

- [Fed의 역습]⑤ 포스트 코로나 시대 ‘거인’이 된 美 연준‧‧‧신흥국 자본유출 ‘공포’

- [Fed의 역습]④ 버블 붕괴 템플릿 : 닷컴과 모기지의 배신

- [Fed의 역습]③ '회색코뿔소' 앞에 선 파월, 고용 믿고 경제위기 부정

- [Fed의 역습]② 반복하는 위기···한국 1970년대와 뭐가 다른가

- [Fed의 역습]① 반세기 만 스태그플레이션···자이언트 시대 막 올랐다

- [Fed의 역습]⑩ 엔화 약세란 잘못 끼워진 단추···강한 통화는 축복

- 미국發 금리 인상에 아시아 부동산 폭락 '도미노'

- ‘깡통전세’ 공포 현실화‧‧‧지난달 1098억원 규모 ‘사상 최대’

- 나랏빚, 60년 뒤 지금의 3배

- ‘부동산 늪’ 빠진 韓, 장기 침체 빨간불‧‧‧“시행령 통해 규제 풀어야”