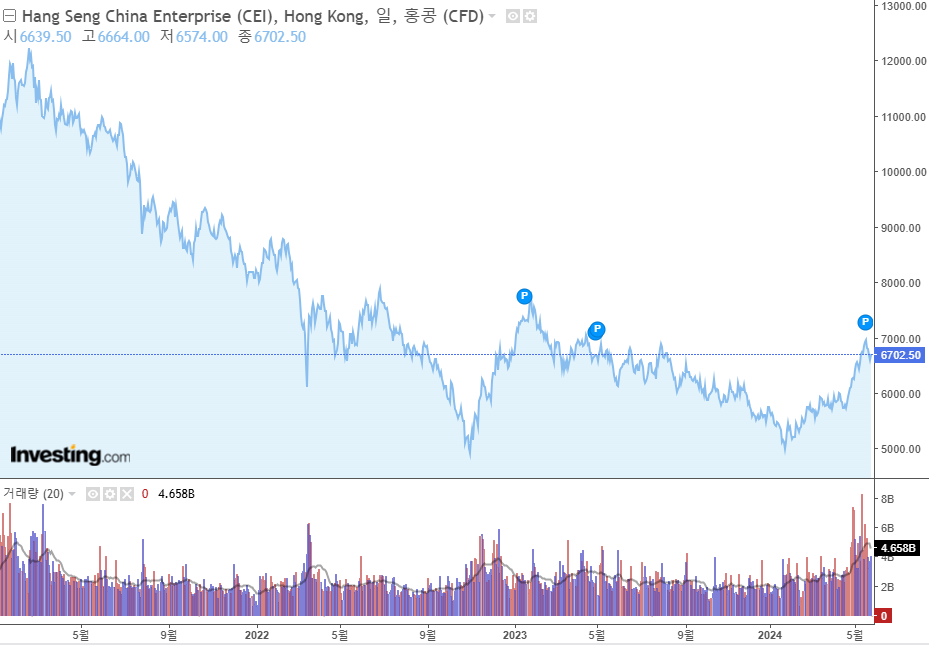

2021년 8월 H지수 9617 최고점

4810선 ‘녹인’ 미발생 원금 보장

노 녹인형 6240 넘으면 원금·이자

7000 못 넘어···7·8월 가입자 손실

홍콩 H지수(항셍중국기업지수)가 7000선 도달을 코앞에 두고 하락 전환하면서 이와 연계된 주가연계증권(ELS)을 구매한 투자자 손실 가능성이 하락폭만큼 열렸다. H지수의 하락은 중국 경기 부진과 정부 부채 부담 증가 등에 기인한다. 국가 신용도 하락 가능성에 H지수 하방 압력은 커지고 있다.

27일 여성경제신문이 3년 만기가 도래한 홍콩 ELS의 3년 전 가입 당시 H지수 추이를 전수 분석한 결과 6월 만기 및 7월 만기 가입자의 원금 손실 가능성은 높은 반면 8월 만기 이후 가입자 원금 손실 가능성은 거의 없다.

홍콩 ELS는 상품구조에 따라 녹인(knock-in)형과 노녹인(no-knock-in)형으로 나뉘며 이에 따라 손실 조건이 달라진다. 먼저 녹인형의 경우 만기까지 기초자산 가격이 가입 시점보다 한 번이라도 50%가 초과할 때 최종 상환 기준선이 달라진다. H지수에서 녹인 발생 시 70%, 녹인 미발생 시 50%까지도 원금 손실이 발생하지 않는다.

2021년 6월 H지수 가격 최고점은 1만1036.97로 이후 해당 가격의 50%인 5518.485보다 더 하락했다. 그러므로 녹인이 발생했고 가입 가격의 70%인 7725 이상으로는 올라서야 원금 손실이 발생하지 않는다.

이와 동일하게 7월 H지수 가격 최고점은 1만662.20이며 이에 대한 50%는 5331.1인데 이후 녹인이 발생했고 만기까지 7463.54 이상을 유지해야 원금 손실이 발생하지 않는다.

다만 8월 가입자는 상황이 다르다. H지수는 8월 이후 1만 선이 깨지고 급격히 하락했다. 8월 최고 가격은 9617.55이며 이에 대한 녹인 마지노선은 4808.775로 이후 녹인이 발생하지 않았다. 8월 만기 이후의 가입자는 4808선 밑으로 떨어지지 않는 한 원금 손실이 발생하지 않는다. 홍콩거래소(현지 시각 오후 2시 32분 기준)에서 H지수는 전장보다 87.40포인트(1.32%) 상승한 6692.64에 거래되고 있다.

노녹인의 경우 가입 당시 가격보다 만기에 65% 이상이 되면 원금과 이자를 모두 받을 수 있다. 6월 최고가 기준 65%는 7174, 7월은 6930, 8월은 6251이며 이 가격을 기준으로 노녹인형 가입 투자자는 수익을 얻을 수 있다.

8월 이후 만기 도래 투자자는 현재 H지수 추이를 볼 때 원금 손실 가능성은 멀어지고 심지어 수익이 날 수 있다. 즉 H지수가 8000 이상이면 6월 만기, 7500 이상이면 7월 만기, 6500 이상이면 8월 만기 이후 투자자 모두 원금 손실 없이 수익을 얻을 수 있는 것이다.

경기와 신용 흔들리는 중국

안전한 투자자 누구도 없다

다만 8월 가입자도 원금 손실 가능성이 제로라고 말할 수 없다. 현재 중국 경기가 좋지 않고 신용도 잃고 있기 때문이다. H지수가 중국 경기 상황에 따라 언제든 변화할 수 있다. 중국 경제 근본적으로 개선되기 힘들고 국가 신용등급이 강등될 가능성도 높게 점쳐진다.

지난 2017년 글로벌 신용평가사 무디스는 중국에 대한 신용등급을 2010년 Aa3에서 2017년 A1으로 강등한 바 있다. 같은 기간 S&P는 AA-에서 A+로 강등했다. 지난해 12월 무디스는 중국에 대한 신용등급 전망을 ‘부정적’이라 평가했고 지난 4월 피치도 신용 전망을 하향했다.

이와 관련해 박승민 국제금융센터 연구원은 “부동산 부문 부진 및 총 정부 부채 규모 증가세, 저조한 성장 전망 등이 부정적 평가의 근거로 제시되고 있다”면서 “LGFV(지방정부자금조달기구) 및 지방 국유기업의 재정 압박이 큰 가운데 부동산 부문 수익 악화로 중앙정부의 재정지출 확대가 필요하다”라고 분석했다.

중국의 정부 부채는 GDP 대비 2023년 56.1%→2024년 60.5%→2025년 64.2%로 증가할 전망이다. 재정적자는 GDP 대비 2023년 5.8%→2024년 7.1%→2025년 6.2%로 예측된다.