지난 3분기 기준 1년 동안 지방은행 선전

10년 장기 1%대 5대 은행 ‘다를 것 없어’

단기 수익은 ‘운’ 장기 수익이 운용 역량

“수익률 경쟁 유도 비교 공시 확대 필요”

최근 1년간 지방은행의 퇴직연금 운용수익률이 10%대를 기록하며 5대 은행마저 따돌리는 듯했지만 장기 수익률은 1%를 달성하기도 어려운 것으로 나타났다. 그러나 마의 ‘장기 수익률 1%’는 5대 은행도 마찬가지다. 전문가들은 단기 수익은 금리 상황이나 외부 환경 등 운에 따라 좋을 수 있고 실제 운용 역량은 장기 수익률에서 나타난다고 지적했다.

7일 여성경제신문 취재를 종합하면 5대 은행을 포함한 국내 은행의 퇴직연금 운용수익률이 최근 3년부터 10년까지 장기 수익률로 볼 때 대체로 1%대이거나 마이너스를 기록하고 있다. 특히 지난 3분기 기준 1년간 수익률은 10%대를 달성하며 퇴직연금 시장을 ‘하드캐리’하는 것처럼 보였던 지방은행의 장기 수익률은 10분의 1 수준이다.

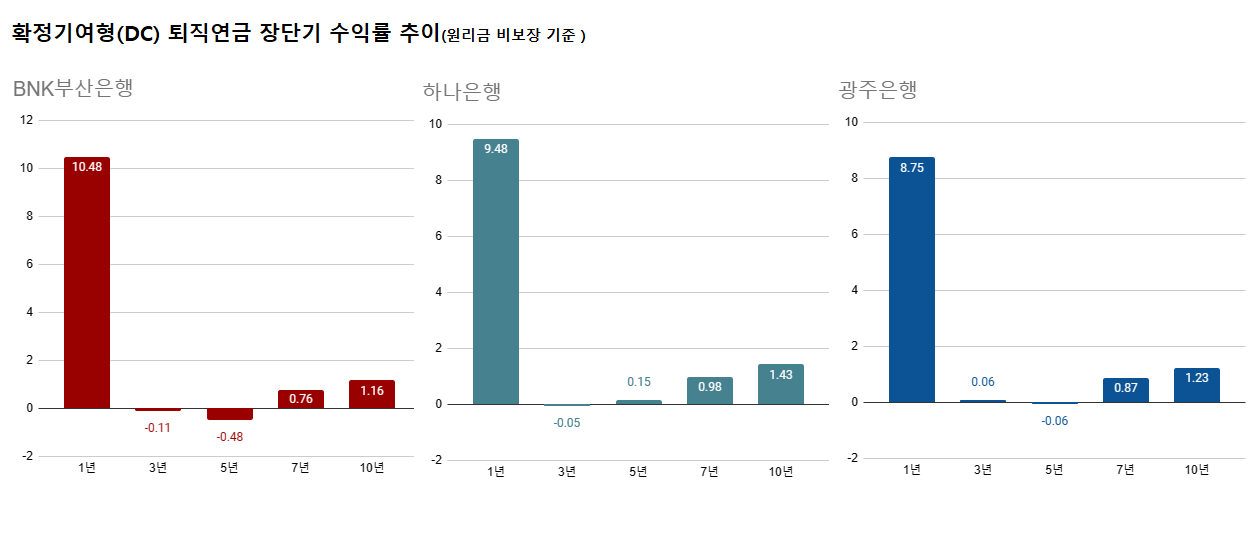

금융감독원에서 공시한 ‘퇴직연금 비교공시’에 따르면 확정기여형(DC) 퇴직연금의 원리금 비보장 기준 3분기 운용수익률은 BNK부산은행이 10.48%로 압도적이다. 하나은행(9.48%), BNK경남은행(9.13%), 광주은행(8.75%), NH농협은행(8.71%)이 뒤를 따랐다.

원리금 비보장형은 원리금 보장형(정기 예금, 적금 등)에 비해 리스크를 감수해야 하는 상품으로 주식과 채권 등에 투자하는 것을 말한다. 수익률이 연금 사업자의 운용 능력에 따라 달라질 수 있다.

이 은행들의 장기 수익률(위와 같은 DC형 원리금 비보장 기준) 성적은 처참했다. 본지가 이 은행들의 퇴직연금 장기수익률을 조사한 결과 BNK부산은행의 3년, 5년, 7년, 10년 수익률은 각각 –0.11%, -0.48%, 0.76%, 1.16%다. 하나은행의 경우 –0.05%, 0.15%, 0.98%, 1.43%였으며 BNK경남은행은 0.79%, 0.51%, 1.38%, 1.64%, 광주은행은 0.06%, -0.06%, 0.87%, 1.23%였다. NH농협은행은 0.54%, 0.19%, 1.13%, 1.63%를 각각 기록했다.

3분기 말 원리금 비보장 기준 개인형 퇴직연금(IRP) 수익률도 마찬가지다. 1년 단기 수익률로 볼 때 광주은행이 10.59%로 선두를 달렸고 BNK부산은행(9.56%), KDB산업은행(9.29%), BNK경남은행(8.54%), 하나은행(8.37%) 순으로 수익률이 높았다.

그러나 장기 수익률로 놓고 보면 수익률 1위였던 광주은행의 3년, 5년, 7년, 10년 수익률은 0.95%, 0.25%, 1.02%, 1.21%로 간신히 1%를 넘나들었다. 10년 수익률 기준으로 BNK부산은행 1.00%, KDB산업은행 1.44%, BNK경남은행 1.26%, 하나은행 1.10% 순으로 2%를 넘는 은행을 찾아볼 수 없다.

광주은행 관계자는 본지에 “장기수익률은 과거 3년 이전 수익률을 가지고 산출되기 때문에 상대적으로 단기수익률보다 낮아 보일 수 있다”라면서 “점진적으로 장기수익률을 개선해 나갈 예정이다”라고 설명했다. 하나은행 관계자도 “수익률은 산출 기간의 시장 상황, 퇴직연금 자산 구성 등에 따라 기간별로 달라질 수 있다”라고 밝혔다.

이와 관련해 민주영 신영증권 연금사업부 이사는 여성경제신문과 통화에서 “업계에서는 단기 성과는 운에 따라 좋아질 수 있다고 보는 반면 장기 성과는 퇴직연금 사업자의 자금 운용 역량에 따라 달라질 수 있다고 평가한다”라면서 “장기와 단기 수익률이 다른 이유는 시장 상황이 일관성 있게 이어지는 게 아니기 때문이다. 원리금 보장 상품일 경우 금리에 영향을 받고 원리금 비보장 상품일 경우 주식시장에 영향을 받을 수 있다”라고 설명했다.

퇴직연금의 저조한 수익률은 노후 자산 재원 부족으로 이어진다는 점에서 금융기관이 개선해야 할 부분이다. 이와 관련해 김동겸 보험연구원 연구위원은 “낮은 수익률은 원리금 보장형 상품에 편중된 자산운용과 퇴직연금 사업자의 역할 미흡 등에서 기인한다”라면서 “금융기관 간 수익률 경쟁 유도가 필요하며 이를 위해 사업자 간 비교 공시를 확대할 필요가 있다”라고 강조했다.

관련기사

- [현장] 국민연금 기금 고갈은 ‘회색코뿔소’···“720조 사적연금 역할 절실”

- [퇴직황금기] ① 국민연금만 턱 받치다 노인 빈곤···“젊을 때 퇴직금 탕진은 낭패”

- [수익률 경쟁] ‘신한·KB·농협·하나·우리 순’ 10년간 퇴직연금 운용 실황

- [수익률 경쟁] 대신 3.2% vs 하나 1.1%···증권사 퇴직연금 운용 성적

- ‘삼성화재도 별수 없네’ 빵점 맞은 보험사 퇴직연금 실적 “수익 경쟁 절실”

- 300만원 벌이 덴마크 노동자 퇴직 후 연금 240만원···한국 120만원

- 안철경 보험연구원장 “퇴직연금 수익률 극대화, 보험사 상품 개발 경쟁 必”

- ‘중도 인출자는 웁니다’ 퇴직연금 수익률 1년 새 껑충 “채권 수익률 영향”