“2% 물가 목표 도달 쉽지 않아”

“연준 신뢰 저하‧환율전쟁 우려”

한국은행을 비롯해 미국의 중앙은행인 연방준비제도(연준)의 ‘물가 2%’ 목표가 흔들리고 있다. 물가 목표 수정론과 현행 유지론이 충돌하면서다. 수정론 측은 목표 도달이 쉽지 않음을 근거로 들고 나온 반면 유지론 측은 연준의 신뢰 저하와 이후 글로벌 무역 분쟁을 주장하고 있다. 애초에 ‘물가 2%’ 수치 자체가 이론적 근거가 없다는 점도 중앙은행 목표를 흔드는 큰 요인이다.

27일 김성택 국제금융센터 전문위원은 여성경제신문 통화에서 “최초로 2% 물가 목표를 타기팅했던 뉴질랜드도 사실 이론적인 모델링 결과 없이 지정했다. 당시 1%를 고려하기도 했는데 너무 낮지 않으냐는 반발 때문에 최종적으로 2%에 맞췄다”라며 “사실 이론적 근거가 없기 때문에 논쟁이 붙는 것이다”라고 말했다.

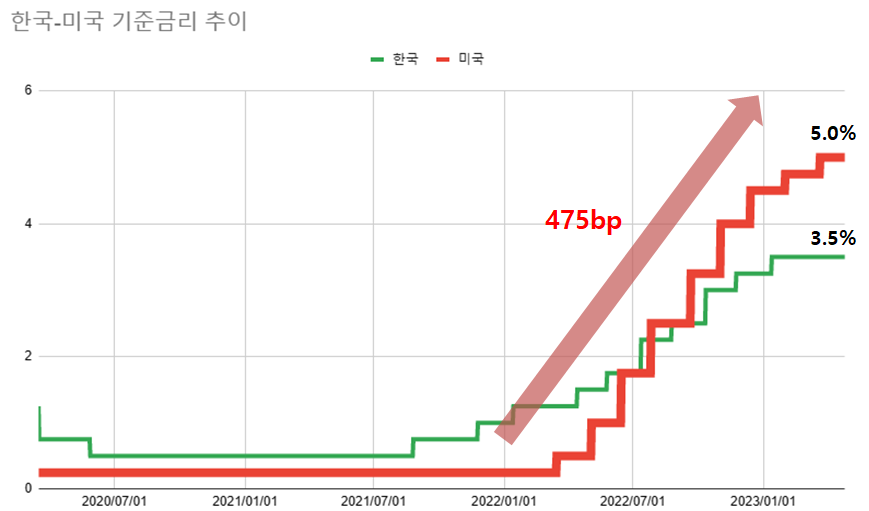

작년 3월 연준의 본격적인 금리 인상 이후 전 세계가 지금까지도 긴축 전쟁을 벌이고 있다. 미국은 2020년 3월(당시 금리 0.25%)부터 시작한 2년여 간의 금리동결을 깨고 작년 3월 17일(현지 시각) ‘베이비스텝’(기준금리 0.25%포인트 인상)을 시작으로 지난 3월 23일까지(금리 5.00%) 1년간 475bp(1bp=0.01%) 인상했다.

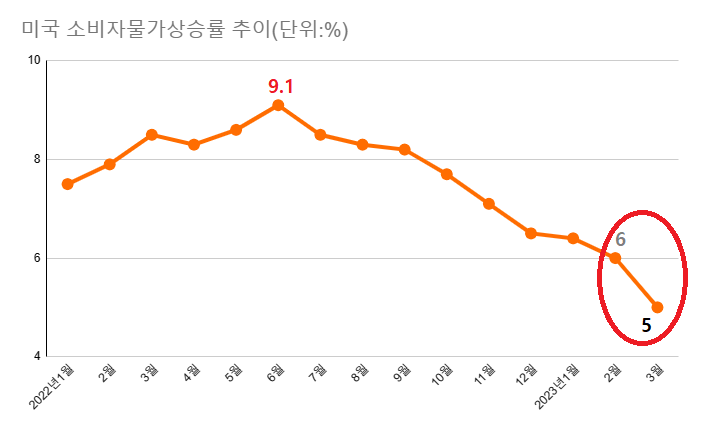

코로나19 이후 양적완화로 1970년대를 상기시키는 최악의 물가를 맞이했기 때문이다. 상승세를 거듭하던 미국 소비자물가상승률은 작년 7월 9.1%까지 치솟았다.

한국도 마찬가지로 미국 긴축에 발맞춰 금리를 올렸다. 2021년 8월 26일부터 금리를 올렸는데, 이는 가계대출 증가세도 인상 요인이었지만 소비자물가가 2%를 훌쩍 넘었다는 점도 금리 인상 근거였다. 한국은 15개월간(2021년 8월 26일~2023년 1월 13일) 300bp(1bp=0.01%)를 인상했다. 0.5%였던 금리는 3.5%로 치솟았다.

이처럼 미국을 선두로 주요국은 2022년 한 해 금리를 인상했다. 인상 때마다 금융당국은 인상 단서에 소비자물가 2% 목표를 명시했다.

최근 제롬 파월 연준 의장은 지난달 22일 기준금리 0.25%포인트 인상 발표 직후 기자회견에서도 “연준의 인플레이션 목표치인 2%대가 넘는 물가를 고려하면 금리동결은 적절치 않다”며 긴축 지속 의사를 강조했다.

이창용 한국은행 총재 역시 지난 11일 연이은 동결을 알리고 난 이후에도 물가 목표 2%를 또다시 언급했다. 이 총재는 “물가 상승률이 한은의 중장기 목표 수준인 2%로 수렴한다는 확신이 들 때까지 금리 인하에 관한 논의를 안 하는 게 좋다”라고 발언했다.

이와 관련해 김 연구위원은 “연준도 90년대 후반에 물가 목표를 논의했다. 2000년대 초반만 해도 연준 의원들은 1.5%에 컨센서스가 있었다. 그러나 합리적인 근거는 제시하지 못했다”라고 설명했다.

머나먼 물가 목표 韓 4.2% 美 5%

3% 목표 수정 주장 “가능성 희박”

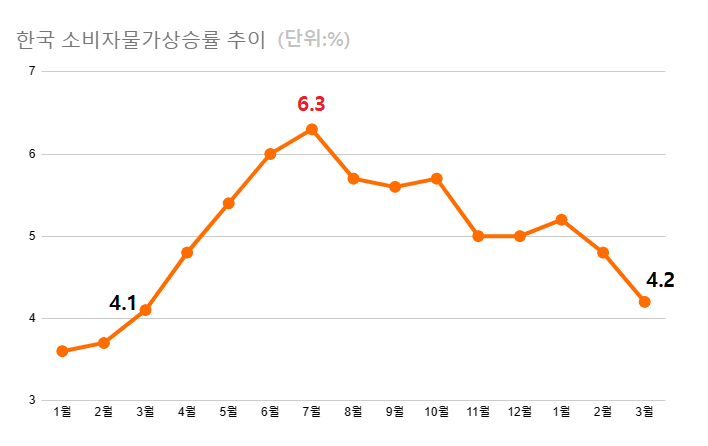

고강도 긴축으로 소비자물가상승률이 둔화하고 있지만 2%는 아직 멀다. 미국의 지난 3월 소비자물가는 전월(6.0%) 대비 1%포인트나 하락한 5.0%로 2021년 5월 이후 최저치를 기록했다. 같은 기간 한국 물가도 4.2%로 작년 3월(4.1%) 이후 12개월 만에 가장 낮은 상승 폭이다.

이에 대해 물가 목표 수정론자들은 목표 도달이 쉽지 않음을 주장한다. 올리비에 블랑샤르 전 MIT 교수는 “연준의 적정 목표치를 현재의 2%에서 3%로 상향해야 한다”고 제시했다. 케네스 로고프 하버드대 석좌교수와 모하메드 엘-에리언 세계 최대 채권운용사 핌코(PIMCO) 전 CEO가 이에 동조하며 제로금리 하한 도달 시 정책 대응 여력을 확대하고 비전통적 통화정책 의존도를 축소, 통화정책 운용의 유연성을 제고해야 한다고 강조하고 있다.

물가 목표를 범위 방식으로 변경하자는 의견도 있다. 물가 목표 범위 도입론자들은 물가안정 목표를 2%가 아니라 2~3.5%(근원 PCE 상승률 기준)로 제시하고 있다.

반면 현행 유지론자들은 중앙은행의 신뢰성 저하와 글로벌 통화정책 갈등이 심화될 것을 우려한다. 연준이 2% 물가 목표로 수정하면 정책 신뢰도가 급락하고 통화완화 기대감 등이 물가 상방 위험으로 재차 확대될 수 있다는 것이다. 또 이미 글로벌 스탠다드로 정착한 상태에서 미국 등 주요국이 일방적으로 물가 목표를 변경할 경우 환율전쟁 등을 촉발할 위험도 있다.

실제 금융 위기 이후 미국이 양적완화 정책을 펼치면서 브라질 등 신흥국의 반발이 있었다. 달러 약세는 상대국의 화폐 값을 올리기 때문이다. 이는 무역에서 불리하다.

김 연구위원은 “물가 경로의 불확실성이 큰 현재 상황에서 물가 목표 변경은 시기상조라는 시각이 중론이다”라면서도 “물가 목표가 3%대로 낮아질 경우 적정 물가 목표 수준을 둘러싼 논란이 확대되고 중앙은행들도 물가 목표 수정에 대해 유연한 입장을 나타낼 가능성은 잠재한다”라고 설명했다.

“디플레이션 시기에 사용 부적합”

미국 포함 선진국 2% 신흥국 3%

한국은 인플레이션 목표제를 1998년부터 도입했다. 2% 목표제는 2016년부터 시작됐으며 이전에는 2.5~3.5%를 목표로 하기도 했다.

김정식 연세대 경제학과 교수는 본지에 “인플레이션 목표제의 장점은 국내 경제변수를 고려한다는 점, 대중에게 투명성이 높고 정치적 압력에서 자유롭기 때문에 중앙은행이 책임감 있게 정책을 운용할 수 있다는 점이다”라며 “단점은 정책의 시차가 있고 경기 변동성을 고려하지 못한다는 점, 성장률이 낮아질 수 있다는 점, 그리고 디플레이션 시기에 사용이 적합하지 않다는 점이다”라고 설명했다.

김 교수는 “미국을 포함한 선진국은 대체로 물가 목표를 2%로 잡고 신흥국은 3%로 잡고 있다”라며 “그에 대한 이론적 근거는 없다”라고 말했다.