자영업자 중심 부실 위험 장기화 위험

채무조정·이자부담 완화 등 대응 필요

가계와 자영업자 취약차주가 꾸준히 늘어나면서 연체율까지 동반 상승해 부실 위험이 커지고 있다. 한국은행은 특히 자영업자를 중심으로 위험이 확대·장기화될 수 있다고 지적하며 맞춤 채무조정과 이자부담 완화 등 대응이 필요하다고 밝혔다.

|

※용어설명: 취약차주 다중채무자이면서 저소득(하위 30%) 또는 저신용(신용점수 664점 이하) 차주를 의미한다. 잠재 취약차주는 취약차주의 특성에 근접한 차주, 즉 다중채무자이면서 중소득 또는 중신용, 이중채무자이면서 저소득 또는 저신용인 자를 의미한다. |

25일 여성경제신문 취재에 따르면 한국은행은 이날 금융안정 상황 설명회에서 가계와 자영업자 취약차주가 늘고 연체율이 오르면서 자영업자를 중심으로 부실 위험이 확대되고 장기화될 가능성을 지적했다. 이날 한은은 금융통화위원회 정기회의(금융안정회의)에서 최근의 금융안정 상황을 점검했다.

취약차주에 대한 대출 익스포저가 큰 비은행권의 경우 자본비율 등 복원력이 대체로 양호한 수준으로 평가됐다. 다만 다수의 금융기관 혹은 업권으로부터의 대출을 보유하고 있는 취약차주의 특성상 이들 차주의 부실이 여러 업권에 걸쳐 빠르게 전이될 수 있어 대손충당금적립 수준을 선제적으로 높이는 등 신용리스크 관리를 보다 강화할 필요가 있다는 분석이다.

또한 자영업자의 소득 회복을 위한 정책적 지원과 더불어 취약차주에 대한 맞춤형 채무조정과 이자부담 완화 등을 통해 이들의 채무상환능력을 제고해야할 필요가 있다고 봤다. 최근 추경을 통해 추진되는 민생회복 소비쿠폰 지급, 새출발기금 확대 등도 자영업자의 소득 보완과 연체 완화에 기여하며 채무 부담을 낮추는 데 긍정적인 효과가 있을 것으로 전망했다.

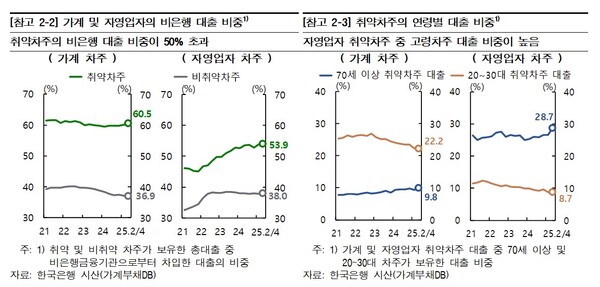

취약차주는 지난 2분기 말 기준 가계 138만3000명, 자영업자 43만7000명으로 추정됐고 이들이 보유한 대출 규모는 각각 99조9000억원, 130조2000억원으로 조사됐다. 취약차주 대출을 금융업권별로 구분해 살펴보면 2분기말 기준 가계 및 자영업자 취약차주가 보유한 비은행 대출 비중은 각각 60.5%, 53.9%로 은행보다는 제2금융권 차입이 더 많은 상황인 것으로 나타났다.

반면 비취약차주의 경우 가계와 자영업자의 비은행 대출 비중이 취약차주에 비해 크게 낮은 수준(각각 36.9%, 38.0%)을 기록했다. 시점별로는 가계 취약차주의 비은행 대출 비중은 대체로 비슷한 수준을 유지했으나 자영업자 취약차주의 비은행 대출 비중은 2022년 이후 지속적으로 상승하는 모습을 보였다.

연령별로 살펴보면 가계 취약차주 중 70세 이상 고령차주가 차지하는 비중은 9.8%로 20~30대 차주(22.2%)의 약 44% 수준에 불과하나 자영업자 취약차주의 경우 고령차주에 대한 대출 비중(28.7%)이 20~30대 차주(8.7%)에 비해 3배 이상 높은 것으로 나타났다.

가계 및 자영업자 대출 연체율은 각각 0.93%, 1.78%로 대체로 상승세를 지속한 가운데 특히 취약차주의 대출 연체율이 각각 10.48%, 11.34%로 2022년 하반기 이후 큰 폭으로 상승했다. 가계 및 자영업자 취약차주 중 연체차주의 비중도 같은 기간 크게 올라 각각 20.1% 및 25.6%를 기록했다.

이날 설명회에서 김정호 안정총괄팀장은 "고령 차주의 경우 은퇴 시기에도 부채를 줄이지 못한 상태에서 고령층에 진입하고 고령층 인원이 늘어나는 효과가 가미가 되어있다"며 "자영업자는 새로운 취약차주가 생겼다기보다는 기존 차주 중 일부가 취약차주로 전환되면서 늘어난 요인이 있다“고 설명했다.

여성경제신문 박소연 기자 syeon0213@seoulmedia.co.kr