‘부채 폭탄’ 더 무서운 건 두 번째 충격

트럼프 금리 인하론은 시스템 방어기제

기계적 관성보다 인간 심리에 감응해야

미국이 직면한 진짜 위협은 단순한 ‘부채 총량’이 아니다. 문제는 부채가 유지되는 방식과 누가 무엇을 지키려 하는가다. 트럼프 대통령이 연일 금리 인하를 외치는 것은 겉으로는 경기 부양처럼 보인다. 하지만 이는 정치 무대 위의 연기일 뿐 실제 무대 뒤편에서 작동하는 시스템 생존을 위한 구조 전환으로 읽힌다.

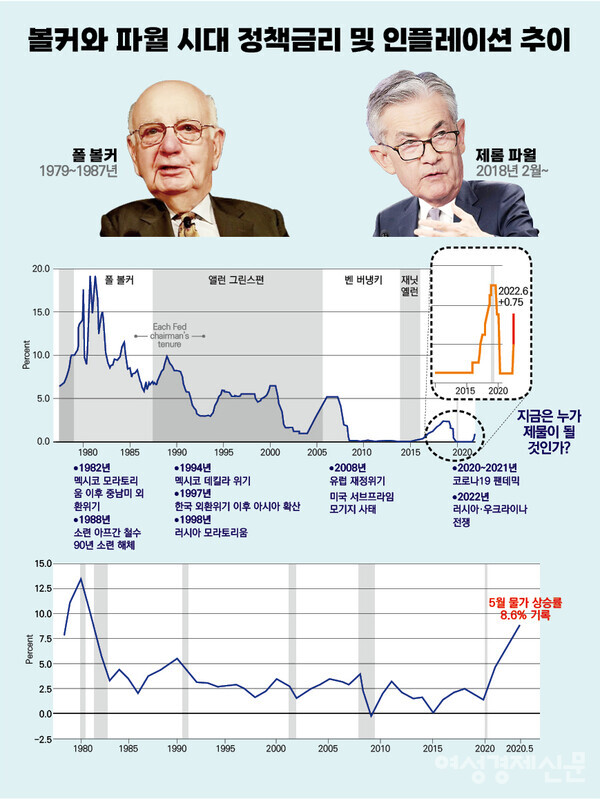

8일 여성경제신문 기획 Fed의 역습을 종합하면 미국 연방준비제도는 2022년 3월 제롬 파월 의장이 본격적인 인플레이션 대응에 착수하며 금리 인상 사이클을 시작했다. 이후 2023년 중반까지 기준금리를 5.25~5.50% 수준까지 끌어올렸다. 1년 반 만에 500bp(1bp=0.001%)를 넘게 올린 것은 1980년대 볼커 시절 이후 처음이다. 2024년에도 금리는 유지됐고 연준은 '물가 안정'을 이유로 속도 조절을 이어 왔다. 하지만 그 과정에서 국채 이자 비용은 사상 최고치를 경신했다.

미 의회예산국(CBO) 자료를 보면 연방정부의 연간 순이자 비용(Net Interest Outlay)은 1조 달러를 넘어선 것으로 파악되며 이는 국방예산을 처음으로 초과한 수치다. 인플레 억제를 목표로 한 연준의 고금리가 결과적으론 국채 이자 비용을 폭증시키고 재정의 압박을 가중시키며 그 결과 다시 통화 주입을 유도하는 구조를 만들어낸 것이다.

국채 이자 폭탄 → 재정적자 확대 → 통화량 증가 → 인플레 재점화. 단순한 경제 구조가 아니라 시스템이 자가당착에 빠져드는 순환 기제를 보였다. 트럼프 진영은 바로 이 고리를 끊지 않으면 미국은 '고금리를 통해 인플레를 유도하는' 역설의 늪에 빠질 수 있다고 판단한 것으로 풀이된다.

눈덩이처럼 비대해진 미국 정부의 빚이 통화량만 억제하면 인플레이션은 잡을 수 있다는 프리드먼식의 통화주의의 근간을 흔들어버린 셈이다. 고금리를 지속하면 인플레이션이 잡힐 거란 기대가 무너지고 되레 미국 국채 이자 비용 증가로 통화가 시장에 주입돼 2차 인플레이션 파동이 올 거라고 이미 시장은 우려하기 시작했다. 이런 상황에서 고금리 정책을 지속하는 건 가뜩이나 취약해진 금융 시스템에 대한 신뢰를 뿌리째 흔드는 자충수가 될 수 있다는 판단을 트럼프 정부가 한 게 아니냐는 얘기다.

인플레이션은 단순히 가격 인상만을 뜻하는 현상이 아니다. 인플레 초기에 이익을 얻는 자들은 중앙정부와 대기업, 시스템의 상층부다. 반면 뒤따르는 파급 효과는 중하층과 서민에게 집중된다. 오스트리아학파의 창시자이자 하이에크의 스승이기도 한 루트비히 폰 미제스는 "인플레이션은 통화를 파괴하는 것이 아니라 자유를 파괴한다"며 가격만이 아니라 위계질서를 해칠 수 있음을 경고한 바 있다.

더 무서운 건 한 차례 인플레이션을 억제한 뒤 되살아나는 '제2차 파동'의 가능성이다. 이 경우 물가 재상승은 단기적 소비 충격이 아니라 통화정책에 대한 신뢰 붕괴로 이어진다. 현대통화이론(MMT)의 창시자인 워렌 모슬러(Warren Mosler)는 높은 금리가 정부의 이자 지출을 증가시켜 경제에 추가적인 자금을 공급함으로써 인플레이션을 유발할 수 있다고 설명한다.

다시 말해 두 번째 파동은 첫 번째 파동과 다르게 외부 충격이 아니라 정책 순응 실패로 촉발된다는 얘기다. 금융권 관계자는 "이미 시장은 연준의 고금리가 장기 지속되기 어렵다는 점을 인식하고 있다. 이자 비용이 감당 불가능한 수준으로 커진 상황에서 국채 이자가 정부 빚을 늘리는 악순환이 지속된다면 연준의 고금리 정책은 무의미해지고 결국 연준이 금리를 내리고 유동성을 다시 공급할 수밖에 없다는 기대가 선반영된 것"이라고 설명했다.

트럼프가 금리 문제를 정치의 테이블 위로 올린 것도 인간 심리에 감응하자는 맥락으로 볼 수 있다. 통화량만을 통제하면 물가를 잡을 수 있다는 프리드먼식 통화주의는 고금리라는 기술적 대응이 오히려 신뢰를 흔드는 구조에서는 설득력을 잃었다는 평가를 받는다. 반면 하이에크가 강조했던 '자생적 질서'나 오스트리안 학파의 붐버스트 사이클은 정교한 정책보다 경제 주체들의 기대 심리와 시장 흐름에 대한 민감한 감각을 필요로 한다.

미국 현지에서도 이같은 문제 인식의 기류가 보인다. 애드리아나 쿠글러 미 연준 이사는 지난 2일 프린스턴대 강연에서 "물가를 실제로 통제하려면 시장의 심리를 먼저 안정시켜야 한다"며 고금리 기조가 장기 기대까지 이탈할 경우 통화정책의 신뢰도 자체가 손상될 수 있다고 경고했다. 그는 "인플레이션은 숫자보다 심리의 문제에 가깝다"며 "기대심리 관리를 통해 통계가 아니라 사람들의 마음부터 잡는 것이 통화정책 수행의 핵심"이라고 강조했다.

여성경제신문 이상헌 기자 liberty@seoulmedia.co.kr