“IRA 영향 수출 악화할 것” 41.4% 응답

대기업과 중견 및 중소기업 다른 온도 차

“원자재가격 상승에 수출 회복 제약 요인”

미국 ‘인플레이션 감축법’(IRA) 으로 대표되는 미국·유럽의 자국 우선주의 정책이 한국 산업을 흔들고 있다. 이미 제조업계는 수출에 영향을 받고 있다고 체감한다. 올가을 들어 더 악화될 것이라 예측한다. 특히 자동차와 이차전지, 철강 등 소위 돈벌이 효자 산업이 불안하다.

여기에 중국 리스크도 껴들었다. 중국의 리오프닝 이후 수출이 현재로선 흡족할 만큼은 아니지만 하반기 더 나아질 것이라는 기대가 있지만 반대로 원자재 가격 상승이 수출 제약 요인으로 떠오르고 있다.

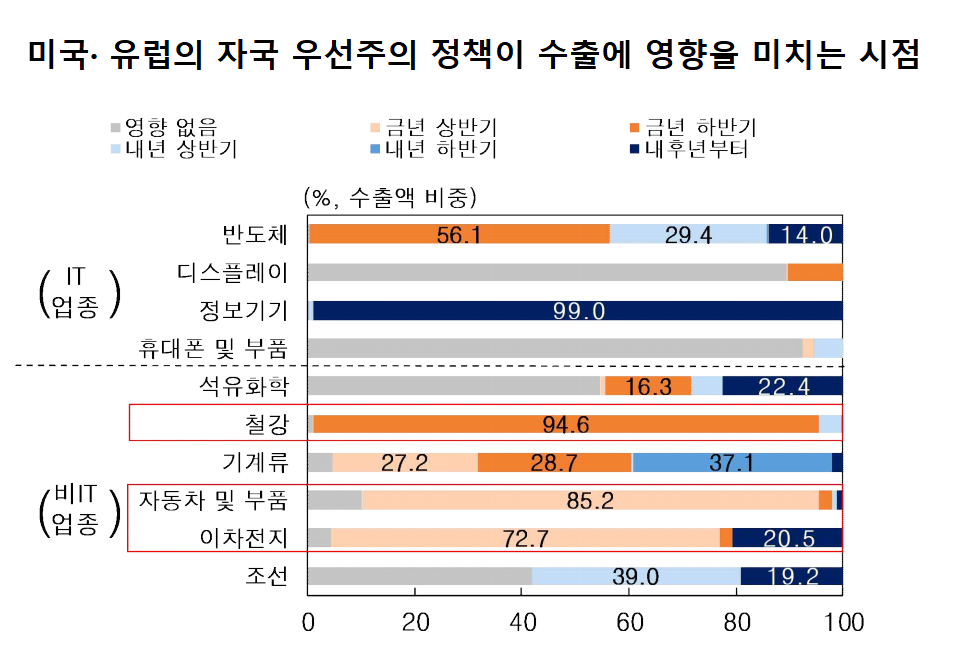

27일 여성경제신문 취재를 종합하면 미국과 유럽 등 공급망 리스크와 원자재 가격 상승으로 올 3분기 이후 대기업 수출 악화가 예고되고 있다. 이날 한국은행 조사국 지역경제조사팀이 발표한 ‘중국 리오프닝과 공급망 리스크를 중심으로 수출기업 설문조사 결과’에 따르면 미국, 유럽의 자국 우선 정책에 따라 이미 업체들이 수출에 영향을 받고 있다.

한은은 5월 11일부터 31일까지 전국 343개 제조업체를 대상으로 설문조사를 진행했다. 여기에는 대기업을 포함해 중견기업과 중소기업이 참여했다.

조사 대상 업체의 21.6%가 올 2분기까지 다소 부정적인 영향을 받았다고 응답했다. 산업별로는 정보기기, 자동차 및 부품, 이차전지, 반도체 등 업체가 영향을 받은 것으로 조사됐다.

문제는 갈수록 수출 악화 전망 응답이 더 많아진다는 점이다. 3분기 이후에는 주요국의 자국 우선주의 정책으로 응답 업체의 41.4%가 수출에 부정적인 영향을 미칠 것이라고 봤다.

부정 전망이 직전 분기보다 19.8%포인트나 상승했다. 그러나 타격받는 산업은 동일하다. 자동차 및 부품>이차전지>철강>반도체>기계류>정보기기 순으로 영향을 크게 받을 것이라고 예상했다.

이 같은 정치·외교적인 이슈에 흔들리는 것은 중소기업보다는 대기업이었다. 애초에 자금이 많고 규모가 큰 기업이 미국과 유럽 업체와 거래할 수 있기 때문이다.

대기업은 “현지 생산 확대 등을 통해 대비할 예정”이라고 응답했고 중견기업을 포함한 중소기업은 “대비할 필요성을 느끼지 못하거나 별도로 대비하고 있지 않다”라고 반수 넘게 응답했다.

이재원 한은 조사국 지역경제조사팀장은 여성경제신문과의 통화에서 “작은 기업일수록 미국이나 유럽보다는 아세안 지역이나 중국을 노리는 경향이 있다”라며 “업종을 보면 자동차와 이차전지, 철강 등이 영향을 받는데 이는 거의 대기업이 영위하고 있는 사업이다”라고 설명했다.

중국 리오프닝 효과 하반기에나

반도체 반수 이상 “회복 어려워”

중국 리오프닝에 대한 파급 효과는 올 하반기 들어 점차 확대될 것으로 전망했다. 조사 대상 업체의 56.3%가 중국의 봉쇄 조치(2022년 3월) 이전 수준으로 이미 회복하거나 올해 안에 회복을 예상했다. 31.0%가 내년 이후 회복을 예상했다. 그러나 나머지 12.7%는 하반기 이후에도 완전한 회복은 어렵다고 봤다.

다만 일부 업체들은 중국 경기 회복에 따른 원자재 가격 상승을 우려했다. 이러한 비용 상승이 향후 수출 회복의 제약 요인으로 작용할 것으로 예상했다. 중국 수출기업의 기술 경쟁력 향상에 대한 우려는 이미 업계에 만연해 있다.

대중국 수출에 대해 이차전지, 조선, 자동차 및 부품, 철강은 대다수가 이미 수출이 회복된 것으로 응답했다. 향후 석유화학, 기계류, 휴대전화 및 부품, 디스플레이, 정보기기, 반도체 순으로 수출 회복이 진행될 것으로 예상된다.

보고서는 “중국과 경합도가 높은 IT 업종의 회복이 글로벌 수요 악화, 미국· 유럽 자국 우선주의 정책 등 구조적 요인으로 대체로 늦어지고 있다”면서 “반도체 업체의 과반수는 내년 하반기 이후에도 수출이 중국의 봉쇄 조치 이전 수준으로 회복이 어렵다고 응답했다”고 분석했다.