정제마진 오른 만큼 프리미엄 더 높여 받아

경기 변동시 호실적 이어질 거란 장담 못해

의존도 높은 에쓰오일 등 상대적으로 불리

지난 한해 사상 최대 실적을 거둔 정유사들의 '조단위 영업이익 잔치'가 올해 상반기까진 이어질 전망이다. 그러나 정작 실속은 사우디아라비아 국영 석유회사 아람코가 다 챙긴다는 지적이 나오고 있다.

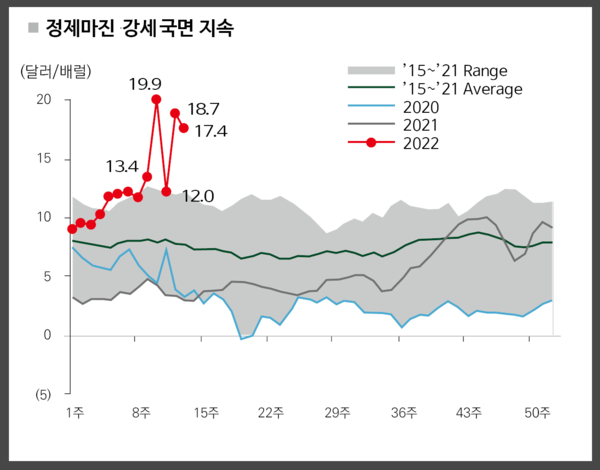

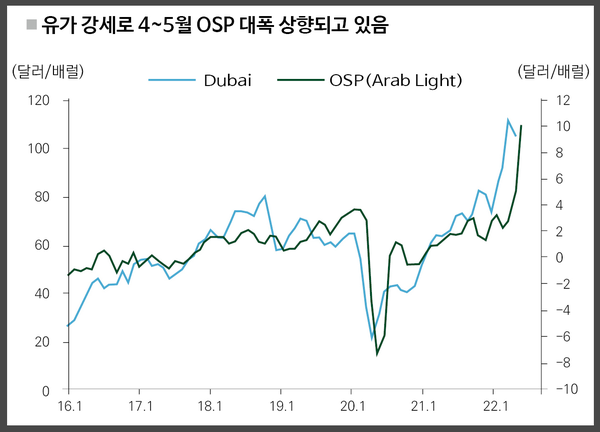

19일 석유화학업계 등에 따르면 정유사 수익성 지표인 정제마진이 처음으로 배럴당 17달러를 돌파했다. 이런 가운데 국내 수입 원유 3분의 1을 담당하는 사우디 아람코가 공식 판매가격인 OSP(Official Selling Price)를 올려잡으면서 정유사들이 벌어들인 이익을 거둬들이는 양상이다.

정제마진은 원유를 정제해 휘발유·경유·항공유·나프타(naphtha) 등 석유제품을 만들어 얻는 이익을 말한다. 정유사마다 수치는 다르지만 약 4~5달러가 통상적인 손익분기점이다. 세계 최고 수준의 고도화 시설을 자랑하는 국내 정유사들의 중요한 수익원이기도 하다.

코로나19로 천당과 지옥 오간 정유사들

상반기 호실적 기대되지만 OSP가 발목

코로나19가 글로벌 경제를 덮친 2020~2021년은 정유4사(SK이노베이션·에쓰오일·GS칼텍스·현대오일뱅크) 입장에선 천당과 지옥을 오가는 시기였다. 2020년 한해 동안 정제마진은 손익분기 아래인 0∼1달러를 맴돌면서 5조원 규모 최악의 적자를 입어야 했다. 하지만 2021년부터 수요가 회복되면서 7조원대 영업이익을 기록했다.

전문가들은 상승세가 올해 상반기까진 이어질 것으로 보고 있다. 증권가에선 올해 1분기 SK이노베이션, 현대오일뱅크, GS칼텍스 영업이익이 전년 동기 대비 40%가량 증가한 7000억원을 기록했을 것이란 잠정실적이 나왔다.

특히 우크라이나-러시아 전쟁은 최근 상승세에 기름을 부었다. 지난 한 달 간 5달러 대에서 17달러대 수준으로 수직 상승한 싱가포르 복합정제마진이 이를 증명한다. 즉 손익분기점 대비 5배 이상 가격이 오른 셈인데 결국엔 사우디아라비아를 필두로 산유국이 이익을 챙겨가는 구조다.

지난해부터 사우디아라비아는 한국 정유4사를 대상으로 OSP를 지속적으로 올려 잡아왔다. OSP는 중동산 원유를 도입할 때 사우디 두바이유 가격에 붙이는 프리미엄이다. 이달 초순 4.95달러 대를 형성 중인 OSP는 내달부터 배럴당 10달러까지 오를 것이란 전망이다. 조상범 대한석유협회 실장은 "정제 마진이 17달러 대라도 OSP를 10달러까지 올려잡으면 실질적으로 벌어들이는 것은 7달러에 불과한 구조"라고 설명했다.

정유4사의 이익이 아무리 늘어도 결국엔 아람코가 챙겨먹는 구조란 얘기다. 특히 아람코의 100% 자회사인 에쓰오일의 경우 사우디에 전체 물량을 의존하고 있다. 아람코가 지분 17%를 보유한 현대오일뱅크 역시 공급 계약을 사우디에 상당 부분 의존하지 않을 수 없다.

중동 산유국 협의체인 석유수출국기구(OPEC+)는 전쟁 등 지정학적 위기에 따른 증산을 금지하는 것을 원칙으로 하고 있다. 즉 이런 제약조건 아래에서 OPEC 맹주인 사우디 왕실이 아람코를 앞세워 프리미엄을 벌어들이는 구조가 형성됐다는 얘기다.

정유사 한 관계자는 "경기 침체가 본격화된 서유럽과 미국에 판매하는 원유 가격은 내리면서도, 아시아 수요가 상대적으로 탄탄하다고 보고 가격차별 정책을 벌이는 것으로 보인다"고 설명했다.

또 이러한 수익구조는 정유4사의 하반기 실적엔 부담으로 작용할 것으로 보인다. 지금의 호실적이 언제든지 마이너스로 돌아설 수 있기 때문이다. 증권가도 사우디 수입 의존도가 높을수록 하방 압력이 클 것으로 보고 있다. 에쓰오일의 경우 1분기엔 영업이익이 9051억원에 달할 것으로 보이지만, 2분기엔 전년 동기 대비 2.31% 하락한 5578억원, 3분기엔 4975억원, 4분기 역시 4627억원대를 기록할 전망이다.

반면 사우디로부터 다소 자유로운 SK이노베이션과 GS칼텍스는 수입처 다변화 정책을 통해 상대적으로 유리한 정제마진 이익을 누릴 것으로 보인다. 정유업계 한 관계자는 "국제유가 급락 등 변수가 발생하면 현재 80%에 달하는 공장가동률을 평시 수준인 70%로 낮추는 카드를 고려할 수도 있다"고 말했다.