"디파이 성장세 여전히 진행중···유동성 확보 관건"

NFT와 메타버스 열풍 덕분에 디파이에 대한 관심이 줄어든 듯이 보이지만, 디파이 성장세도 여전히 유지되고 있다. 다만, 이자 농사라고 불리우는 유동성 제공에 대한 보상 토큰의 유행이 프로젝트의 초기 성장에 기여한 바는 크지만, 장기적인 생태계 성장에 얼마나 긍정적으로 작용할지에 대한 의구심도 늘어나고 있다. 대부분의 디파이 프로젝트에게 공급되는 유동성의 크기는 프로젝트의 성공 여부를 결정짓는 매우 중요한 요소임에는 틀림없다. 유동성이 부족하면 가격 조작이 쉽게 일어나고, 프로젝트의 프로토콜이 구현하려고 하는 유틸리티가 작동하기 힘들다. 그렇기 때문에 모든 수단을 동원해서라도 유동성을 확보하는데 혈안이 될 수 밖에 없고, TVL(Total Value Locked)은 디파이 프로젝트의 성장세를 가늠할 수 있는 가장 중요한 지표가 된다. 이러한 유동성을 확보하기 위해 막대한 프로젝트 토큰이 보상으로 주어진다. 이러한 토큰을 대개 거버넌스 토큰이라고 부르기는 하지만, 유동성에 대한 보상 수단으로서의 성격이 훨씬 더 강하다.

이자 농사의 허와 실

프로젝트 초기에 유동성 제공에 대해 막대한 보상을 줄 필요성은 충분히 이해 가능하지만, 과연 이러한 보상이 프로젝트를 장기적으로 지속 가능하게 할 수 있는지는 불확실하다. 이자 농사를 목적으로 참여하는 농부는 장기적인 프로젝트 지지자라기보다는 단기적인 수익을 바라는 사람들이 더 많다. APY를 따라서 여러 프로젝트로 옮겨 다니면서 단기적인 수익을 올리는 것이 본업인 것이다. 어느 시점에 농사를 시작해서 언제 떠냐야 하는지도 반복해서 하다 보면, 대체로 가늠할 수 있는 요령이 생긴다. 이 농부들이 어느 정도 수확을 하고 떠나면, 이들이 제공했던 유동성도 함께 유출된다. 문제는 이들이 떠나면서 그동안 모았던 프로젝트 토큰도 함께 청산하는 경우가 많다는 점이다. 이들이 제공하던 유동성이 빠지고, 거기다 토큰을 팔기 시작하면, 토큰 가격은 급격히 하강 곡선을 그릴 수 밖에 없다. 프로젝트 개발팀의 입장에서는, 농부들의 이탈을 막기 위해, 더 높은 수익률을 보장해야 하지만, 이미 과도하게 발행된 토큰량을 계속 늘리는 데도 한계에 부딪힌다. 토큰을 더 발행해서 늘어나는 수익률보다, 인플레이션으로 인한 가격하락이 더 빨리 올 수도 있다.

누가 유동성 소유권을 가져야 하나

이러한 이자 농사 구조에 대해 새로운 대안을 제시하려는 일련의 흐름을 디파이 2.0이라고 부른다. 물론 이것도 상당히 임의적인 구분 잣대라서, 어느 것이 1.0 인지 2.0인지 막상 구분하기 쉽지 않은 경우도 있다. 디파이 2.0의 간판이라고 할 수 있는 올핌퍼스 다오(Olympus DAO)는 이자 농사의 문제를 해결하기 위해 가장 중요한 것은 프로젝트 유동성을 개별 농부가 소유하는 것이 아니라, 프로젝트(프로토콜) 자체가 소유해야 한다는 점을 지적한다.

농부가 소유한 유동성을 빌리고, 여기에 토큰 보상을 할 것이 아니라, 프로젝트(프로토콜)가 유동성을 소유하되, 유동성을 확보하기 위한 재원을 토큰을 싸게 팔아서 생기는 수익으로 확보할 수 있다는 논리이다. 이렇게 확보한 유동성은 단기적인 수익 목적으로 언제든지 떠날 수 있는 자금이 아니라, 프로젝트의 장기적인 성장과 함께 지속될 수 있는 성격이 된다는 것이다. 그리고 이 유동성을 어떻게 활용할지에 대한 권한을 탈중앙화된 DAO의 결정에 맡긴다. 프로젝트가 인기가 높아서, 토큰에 프리미엄이 생길 때, 이것을 개별 농부의 수익으로 전부 되돌려 주는 것이 아니라, 프로젝트 자체의 유동성의 확대로 전환시켜 장기적인 안정성을 확보하자는 전략으로도 볼 수 있다.

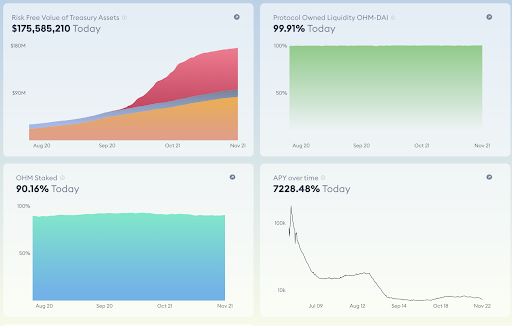

올림퍼스 다오의 급성장

성공적인 다른 디파이 프로젝트와 마찬가지로 올림퍼스 다오도 매우 빠른 시간안에 많은 유동성을 확보하면서 급성장하고 있지만, 특징적인 점은 프로젝트가 직접 소유하고 있는 자산(treasury)의 급격한 증가이다. 프로젝트의 토큰인 OHM은 이 자산을 부분 준비금(fractional reserve)으로 활용해서 발행된다. 여기서 OHM의 가격이 올라감에 따라, 부분 준비금도 늘어나기 하지만, 그 괴리는 더 커진다. OHM 스테이킹 인센티브와 OHM-DAI 스시스왑 유동성 확대를 위한 재원의 소스가 되는 것이다.

디파이 2.0의 지속 가능성

디파이 2.0이 제기한 기존 이자 농사에 대한 비판과 관점의 전환이 필요하다는 인식은 매우 시기 적절한 것으로 보인다. 또한 짧은 기간 동안에 많은 관심과 자원의 집중을 이루어낸 것도 신선하다. 하지만, 이러한 방식의 메커니즘이 크립토 시장의 침체기 또는 OHM의 시장 가격이 급격히 하락하는 국면에서도 안정성을 확보할 수 있을지 여부에 대해서는 좀 더 신중한 판단을 해야될 필요가 있다. 지금까지의 성장은 결국 OHM 토큰의 인기에 바탕을 둔 프리미엄에 의해 시스템의 인센티브가 유지되고 있기 때문이다. 다음 편 글에서는 디파이 2.0의 내부 구조 분석을 통해 향후 장기적인 성장 가능성에 대한 좀 더 심도 깊은 분석을 하도록 하겠다.

③ "저는 엄마가 17명이에요"

③ "저는 엄마가 17명이에요"